La prestation du service dans l’économie de la fonctionnalité

L’économie de la fonctionnalité transforme la vente d’un produit en la vente d’un service articulée autour d’un produit.

Elle repose sur la valeur d’usage d’un produit et non sur la possession du produit. En effet, le produit reste la propriété du producteur et c’est son usage qui est facturé au client. La relation entre le fournisseur et le client s’étale alors tout au long de l’utilisation du bien et non plus de manière unique lors de la transaction de vente.

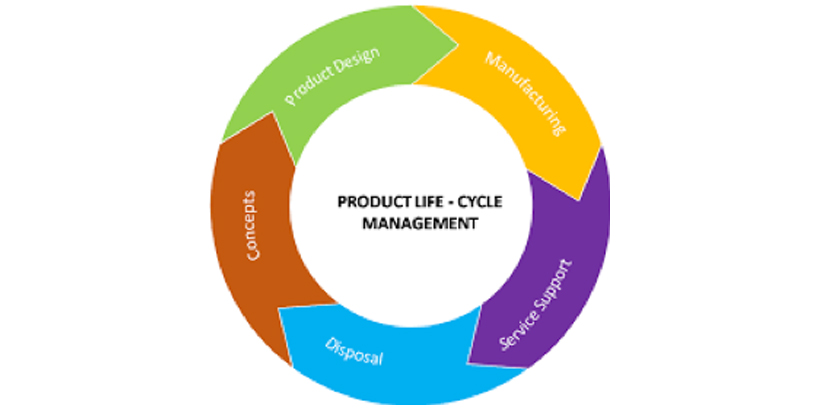

La mise en œuvre de l’économie de la fonctionnalité́ entraîne des remises en question significatives du modèle de gestion des différents stades du cycle de vie de la prestation du service :

- Contractualisation du service : la contractualisation doit être adaptée au contrat de résultat de l’offre de fonctionnalité́ qui intègre généralement une tarification basée sur des niveaux d’atteinte de performance de type SLA (Service Level Agreement). La tarification est un élément central de la relation client qui s’inscrit dans une certaine transparence de prestations et des coûts associés. De plus, le fournisseur contractant au titre d’intégrateur de service doit aussi se protéger vis- à-vis de ses sous-traitants/cotraitants, notamment sur des sujets parfois complexes en termes de propriété́ intellectuelle et des responsabilités qui peuvent en découler.

- Prestation du service : la multiplicité́ des intervenants au sein de et/ou en dehors de l’entreprise, ainsi que la complexité́ des relations entre eux, impose des processus d’exécution irréprochables afin que le client bénéficie d’une offre de service réellement intégrée qui soit conforme à la valeur ajoutée offerte. L’entreprise doit donc consacrer davantage de temps à leur mise au point et assurer des démarches de testing marché beaucoup plus approfondies avant de se lancer dans une conquête industrielle du marché́.

- Comptabilisation du service : du fait de la multiplicité́ des intervenants au sein ou en dehors de l’entreprise, il y a lieu de bien comprendre les responsabilités des uns et des autres. A cette fin, il convient d’affecter tant la partie coûts que la partie revenus qui concerne tout un chacun afin que chaque responsable de centre de profit puisse parfaitement comprendre les facteurs économiques de sa prestation et la rentabilité́ qui en découle, et ainsi en être parfaitement ‘accountable’. D’autre part, l’économie de la fonctionnalité́ faisant généralement l’objet de contrats de longue durée, il convient de bien gérer les problèmes de reconnaissance de revenus et de coûts de vente, notamment en termes de WiP (Work in Progress) affectés par des frais de lancement de contrats qui s’amortissent sur des contrats pluriannuels.

- Encaissement du service : du fait de son rôle d’intégrateur de services, l’entreprise encaisse des prestations facturées qui ne relèvent pas de sa seule prestation, mais qui aux yeux du client représentent bien une unicité de responsabilitéś. Il est donc essentiel que le département ‘cash collection’ de l’entreprise soit particulièrement vigilant quant aux causes de non-paiement afin de remonter sans délais aux équipes opérationnelles les carences identifiées par le client et ainsi corriger la qualité́ de service.

- Mise à terme du service : l’économie de fonctionnalité́ décharge le client de la propriété́ économique des biens, obligeant le fournisseur à gérer la période « post mortem » d’un service que le client gérait lui-même jusqu’alors. En outre, dans certaines situations, il est même exigé de la part du fournisseur une obligation de « reverse engineering » qui l’oblige à restituer un certain nombre d’informations et de processus qui sont la pleine propriété́ du client. L’entreprise doit donc se préoccuper de ces nouvelles responsabilités, en les intégrant dès la conception du service dans ses prix de revient, la boucle du cycle de vie du service étant ainsi bouclée.

En conclusion, vous constatez combien tous les départements d’une entreprise sont concernés par la mise en œuvre de services de fonctionnalité par rapport à la simple vente de services. Un effort important, certes, mais qui en vaut largement la chandelle pour vous démarquer de vos concurrents en ayant ainsi créé la valeur ajoutée qui fait que vos clients décideront de vous être durant fidèles durant de nombreuses années.

Avez-vous déjà mesurer le retour sur investissement pour basculer d’un modèle produits vers un modèle basé sur l’économie de la fonctionnalité ?

Les Nouvelles Réalités de Marché (NRM) sont la cause des changements d’équilibre que tout dirigeant (exécutif, Comité de Direction, ou non-exécutif, Conseil d’Administration) doit intégrer dans sa vision stratégique.

Seules les entreprises agiles qui pourront anticiper ou réagir à ces Nouvelles Réalités de Marché garderont leur valeur et leur performance. Seuls les managers qui adopteront un leadership adapté à la nouvelle culture de notre monde pourront augmenter la valeur de leur entreprise.

Just in Time Management est un cabinet-conseil composé exclusivement de dirigeants d’entreprises. Nous sommes spécialisés dans le conseil et la mise en place de business modèles adaptés aux Nouvelles Réalités des Marchés dans les entreprises de taille moyenne.